Unternehmensbewertung & Firmenbewertung: So berechnen Sie den Wert Ihres Unternehmens

Möchte man als Unternehmer langsam die Weichen zum Verkauf der eigenen Firma stellen, muss zunächst die Frage nach ihrem Wert beantwortet werden. Allerdings wird man schnell feststellen, dass es einerseits verschiedene Faktoren gibt, die die Unternehmensbewertung entscheidend beeinflussen, und andererseits, dass es kein gesetzlich vorgeschriebenes Verfahren gibt, um einen objektiven Firmenwert zu bestimmen. Bei jedem Unternehmensverkauf handelt es sich daher um einen individuellen und komplexen Vorgang.

Zu den Faktoren, die zum Unternehmenswert beitragen, gehören unter anderem materielle Vermögenswerte wie Gebäude oder Maschinen, immaterielle Werte wie Patente, ein stabiler Kundenstamm oder besonders qualifizierte Mitarbeiter, aber auch zukünftige Erträge, die das Unternehmen voraussichtlich generieren wird.

Inhaltsverzeichnis

Unterscheidung zwischen Wert und Preis

Was ist der Wert eines Unternehmens?

Wichtige Faktoren für die Firmenbewertung

Methoden für die Bewertung

Substanzwertverfahren

Ertragswertverfahren

Multiplikatorverfahren

Discounted-Cashflow-Verfahren

Fazit

FAQs zur Unternehmensbewertung

Unterscheidung zwischen Wert und Preis

Die Begriffe Unternehmenswert und Unternehmenspreis sind eng miteinander verbunden, aber es ist wichtig, eine klare Unterscheidung zu treffen. Der Wert wird mithilfe wissenschaftlicher Methoden und bestimmter Annahmen ermittelt, während der Preis das Ergebnis von individuellen Verhandlungen zwischen Käufer und Verkäufer ist. Das heißt, der zu erzielende Verkaufspreis hängt auch vom aktuellen Marktgeschehen ab. In der Praxis kann der Preis über oder unter dem ermittelten Wert liegen. Wert und Preis sind also nicht identisch, aber ohne eine Bewertung des Unternehmens kann kein Preis ermittelt werden. Aus diesem Grund ist eine Unternehmensbewertung ein besonders wichtiger Schritt, wenn Sie ein Unternehmen verkaufen möchten.

Was ist der Wert eines Unternehmens?

Bei einer Unternehmensbewertung werden verschiedene Faktoren herangezogen, um den Wert des gesamten Unternehmens oder eines Unternehmensanteils zu bestimmen. Dabei fließen sowohl materielle als auch immaterielle Werte in die Bewertung ein. Zu den materiellen Werten zählen beispielsweise Gebäude, Maschinen oder Vorräte. Zu den immateriellen Werten zählen hingegen beispielsweise Markenrechte, Patente und das Know-how der Mitarbeiter. Neben der Substanz und dem Ertrag des Unternehmens werden auch branchenspezifische und regionale Faktoren berücksichtigt, um eine möglichst präzise Bewertung zu erzielen.

Je nach Unternehmen und Bewertungszweck gibt es unterschiedliche Verfahren zur Unternehmensbewertung. Es ist wichtig, die passende Methode bzw. möglicherweise auch die Kombination aus mehreren geeigneten Methoden zu wählen, um eine realistische Einschätzung des Unternehmenswertes zu erhalten. Hierbei ist es empfehlenswert, auf die Expertise von erfahrenen M&A-Beratern zurückzugreifen. Diese ermitteln einerseits das am besten geeignete Verfahren und können andererseits eine fundierte Unternehmensbewertung vornehmen, die auf betriebswirtschaftlicher Theorie und Praxiserfahrung basiert.

Lassen Sie sich durch die Deutsche Unternehmensverkauf über unseren Unternehmenswertrechner kostenlos und unverbindlich eine Unternehmensbewertung erstellen.

Wichtige Faktoren für die Firmenbewertung

Eine Unternehmensbewertung ist eine komplexe Analyse einer Firma und wird von verschiedenen Faktoren beeinflusst. Hierzu gehören nicht nur betriebswirtschaftliche Kennzahlen, sondern auch Firmenstrategische Fragestellungen und Ausrichtungen. Diese Faktoren können je nach Branche und Unternehmen individuell erweitert werden.

Faktoren für die Unternehmensbewertung

Finanzielle Performance

Die finanzielle Lage des Unternehmens, einschließlich Umsatz, Gewinn, Margen und Wachstumsraten, ist ein essenzieller Faktor bei der Bewertung.

Branche

Die Branche, in der das Unternehmen tätig ist, kann einen Einfluss auf die Bewertung haben. Ein Unternehmen in einer wachsenden Branche mit hohen Wachstumsaussichten kann beispielsweise höher bewertet werden als ein Unternehmen in einer stagnierenden Branche.

Gepflegte Finanzunterlagen

Die Qualität und Aussagekraft der Finanzunterlagen des Unternehmens sind entscheidend für eine genaue Bewertung. Wenn die Finanzunterlagen in gutem Zustand sind und alle relevanten Daten enthalten, kann der Bewertungsprozess effizienter und genauer durchgeführt werden. Wenn jedoch Unterlagen fehlen oder unvollständig sind, kann dies den Bewertungsprozess erschweren und die Genauigkeit der Bewertung beeinträchtigen.

Kundenstamm

Der bestehende Kundenstamm und seine Loyalität können sich auf die Bewertung auswirken. Ein Unternehmen mit einer treuen Kundenbasis kann höher bewertet werden als ein Unternehmen mit einer unzuverlässigen Kundenbasis.

Management

Qualität und Erfahrung des bestehenden Managements sind ebenfalls zu beachten. Bleibt dem zu verkaufenden Unternehmen ein erfahrenes Management-Team erhalten – z.B. die zweite Führungsebene -, hat dies in der Regel eine höhere Bewertung zur Folge.

Innovation und Technologie

Ein Unternehmen mit innovativen Technologien und einem starken Fokus auf Forschung und Entwicklung wird tendenziell höher bewertet als ein Unternehmen, das in dieser Hinsicht weniger stark aufgestellt ist.

Marktposition

Hat ein Unternehmen eine starke Marktposition und einen Wettbewerbsvorteil, wird dies zu einer höheren Bewertung führen als bei einem Unternehmen, das in einem stark umkämpften Markt operiert.

Risiken

Die Risiken, die mit dem Unternehmen verbunden sind, müssen bei der Bewertung berücksichtigt werden. Beispiele für solche Risiken können regulatorische Risiken, Abhängigkeit von wenigen Kunden oder Lieferanten, Konkurrenzdruck, Rechtsstreitigkeiten oder Abhängigkeit von Schlüsselpersonal sein. Je höher das Risiko, desto niedriger kann die Bewertung ausfallen.

Zukunftsfähigkeit

Die Zukunftsfähigkeit des Unternehmens und seine Kompetenz, in einer sich verändernden Geschäftsumgebung erfolgreich zu sein, sind ebenfalls wichtige Faktoren. Ein Unternehmen mit einem klaren Plan für die Zukunft, einer erfolgreichen Innovationsstrategie und einem starken Fokus auf Nachhaltigkeit wird höher bewertet als ein Unternehmen, das in diesen Bereichen weniger zu bieten hat.

Attraktivität des Geschäftsmodells

Ein attraktives Geschäftsmodell kann den Wert eines Unternehmens erhöhen, da es ein hohes Wachstumspotenzial und eine gute Rentabilität aufweist. Ein Unternehmen mit einem klaren Wettbewerbsvorteil, einer starken Marktposition und einem innovativen Ansatz ist oft wertvoller als ein Unternehmen mit einem weniger erfolgversprechenden Geschäftsmodell.

Methoden für die Bewertung

Es existieren unterschiedliche Methoden zur tatsächlichen Bewertung eines Unternehmens. Deren Fokussierung kann grundsätzlich in drei Ausrichtungen unterteilt werden:

- Substanz

- Erfolg bzw. Kapital

- Markt

Entsprechend lassen sich die verschiedenen Bewertungsmethoden zuordnen. Bei der Substanzwert-Methode werden vor allem materielle Vermögenswerte berücksichtigt, während das Ertragswertverfahren und das Discounted-Cashflow-Verfahren auf zukünftigen Erträgen basieren. Das Multiplikatorverfahren ist vor allem relevant, um einen Überblick über die aktuellen Marktpreise zu bekommen. Die Wahl der Methode hängt von den vorherrschenden Eigenschaften des zu bewertenden Unternehmens ab. Darüber hinaus ist es empfehlenswert, mehr als eine Methode zur Bestimmung des Firmenwerts anzuwenden, um eine realistische Wertspanne zu erhalten.

Die unterschiedlichen Bewertungsverfahren setzen in der Regel ihren Fokus auf verschiedene Bewertungsaspekte. Daher stellt bereits die richtige Wahl des Bewertungsverfahrens eine wichtige Weiche für ein realistisches, aber auch optimales Ergebnis, das die Grundlage für alle folgenden Preisverhandlungen bildet. Daher ist es ratsam, für die Unternehmensbewertung auf die Unterstützung von professionellen und erfahrenen M&A-Beratern zu zählen. Auf diese Weise können Sie sicher sein, dass die Stärken Ihres Unternehmens auch in seiner Bewertung voll zum Tragen kommen.

Substanzwertverfahren

Das Substanzwertverfahren zählt zu den eher einfach anzuwendenden Methoden zur Wertermittlung. Es geht davon aus, dass ein Unternehmen so viel Wert ist, wie die Summe seiner Vermögensgegenstände. Hiernach entspricht der Unternehmenswert seinem Liquidationswert: also Markt-/ oder Verkehrswert der Maschinen, Lagervorräte, Immobilien usw. abzüglich der Schulden. Bei der Schätzung von Immobilien oder beweglichen Wirtschaftsgütern können Berater sowie Sachverständige behilflich sein.

Das Substanzwertverfahren bietet vor allem eine gute Option für die Bestimmung eines Mindestpreises für Ihr Unternehmen. Dieser sollte nicht unterschritten werden. Darüber hinaus kann das Substanzwertverfahren einen Richtwert für kleine Betriebe mit teuren Immobilien und Maschinen generieren.

Der klare Nachteil dieser Methode liegt darin, dass sie immaterielle Werte und die zukünftige Ertragslage des Unternehmens nicht einrechnet.

Formel

Substanzwert des Unternehmens = Eigenkapital laut Bilanz + stille Reserven in Bilanzpositionen (z.B. Anlagevermögen) – nicht verbuchte Schuldenpositionen (z.B. aus der Altersvorsorge der Beschäftigten)

Praxisbeispiel Substanzwertverfahren

Der Einzelunternehmer Herr Otto (64 Jahre) führt ein kleines Unternehmen zur Vermietung von Baukränen und möchte es nun altersbedingt an Herrn Wagner verkaufen. Das Ergebnis der gewöhnlichen Geschäftstätigkeit vor Steuern betrug in den vergangenen Jahren ca. 96.000 Euro pro Jahr.

| Vermögensgegenstände und Schulden | Ursprüngliche Anschaffungs-kosten in EUR | Aktueller Buchwert in EUR | Wiederbe-schaffungskosten in EUR | Erzielbare Einzelveräußerungs-erlöse in EUR |

|---|---|---|---|---|

| Baukräne Forderungen Verbindlichkeiten Buchvermögen | 539.000 | 355.740 75.000 – 101.000 329.740 | 366.520 75.000 – 101.000 | 323.400 75.000 – 101.000 |

| Teilreproduktionswert | 340.520 | |||

| Liquidationswert | 297.400 |

Ergebnis

Das Unternehmen ist nur wenig profitabel. Es gibt keine immateriellen Wirtschaftsgüter, daher resultiert der Unternehmenswert aus den materiellen Wirtschaftsgütern. Für Herrn Otto ist die Wertuntergrenze der Liquidationswert (297.400 Euro) und für Herrn Wagner liegt die Wertobergrenze beim Teilreproduktionswert (340.520 Euro). Beide Herren einigen sich auf den Mittelwert von 318.960 Euro (= (340.520+297.400):2), da auf diese Weise beide Parteien in gleicher Höhe profitieren.

Resümee zum Substanzwertverfahren

Die Anwendung des Substanzwertverfahrens ist sinnvoll, um einen Richtwert für das Inventar eines Unternehmens zu erhalten. Als tatsächliche Unternehmensbewertung kommt dieses Ergebnis aber nur in Frage, wenn Maschinen, Immobilien usw. den entscheidenden Wert beim Verkauf ausmachen. Eher kann mit dieser Methode die untere Grenze für den Verkaufspreis eines Unternehmens bestimmt werden.

Vorteile

- einfache und übersichtliche Anwendung

- keine Zukunftsprognose notwendig

- Aufstellung der Wiederbeschaffungswerte der materiellen Wirtschaftsgüter einer Firma

Nachteile

- wichtige Aspekte wie Zukunftsfähigkeit, Kundenstamm oder andere immaterielle Wirtschaftsgüter werden nicht berücksichtigt

- die Profitabilität des Unternehmens wird nicht berücksichtigt

- das Zahlenwerk für die Wiederbeschaffungskosten muss recherchiert oder geschätzt werden

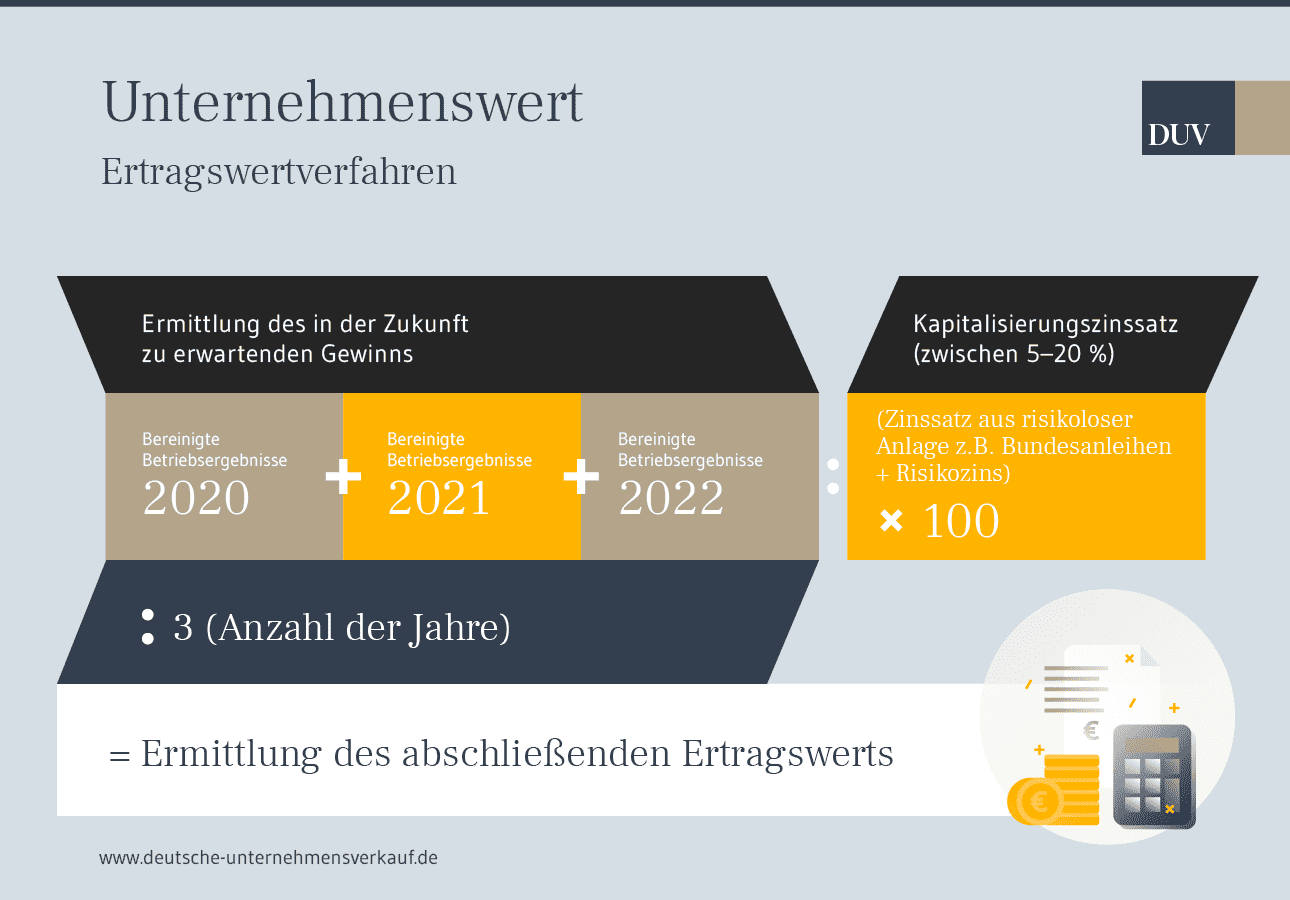

Ertragswertverfahren / Ertragswertmethode

Die Ertragswertmethode stellt das am häufigsten angewandte Verfahren für die Ermittlung des Unternehmenswerts dar und ist generell für jeden Firmentyp einsetzbar. Ein Vorteil liegt darin, dass sowohl vergangene Durchschnittserträge als auch kommende Geschäftsjahre berücksichtigt werden. Es fließt also eine Prognose in die Berechnungen ein, welchen Ertrag der Käufer in der Zukunft potentiell aus dem Unternehmen ziehen kann. Außerdem wird die Perspektive eines Investors eingenommen, wenn er alternativ zum Unternehmenskauf sein Geld in andere Anlagemöglichkeiten investieren würde.

Die maßgebliche Frage beim Ertragswertverfahren lautet: Was lässt sich dauerhaft mit dem Unternehmen erwirtschaften?

Daher werden für die Bewertung die Durchschnittserträge vor Steuern der letzten drei Jahre sowie die geschätzten Erträge der nächsten drei bis fünf Jahre betrachtet und das Ergebnis durch einen Kapitalisierungszinssatz geteilt.

Formel

Ertragswert des Unternehmens = (Bereinigte Betriebsergebnisse der letzten 3 Jahre / 3) / ( (Zinssatz aus risikoloser Anlage + Risikozins) * 100)

Berechnung

- Die Betriebsergebnisse aus der Vergangenheit werden um außergewöhnliche und einmalige Aufwendungen sowie Erträge bereinigt.

- Der zukünftig zu erwartende Gewinn wird ermittelt. Dafür bildet der Durchschnitt der bereinigten und geplanten Betriebsergebnisse die Basis.

- Der Kapitalisierungszinssatz wird festgelegt. Dieser wird gebildet aus dem Zins, den man mit einer vergleichbaren, aber risikolosen Anlage erzielen könnte, und einem Risikozuschlag für die höheren Gefahren beim Unternehmensinvest. Bei kleineren Unternehmen und geringem Risiko bewegt sich dieser Zinssatz zwischen 5 und 20 Prozent. Je höher der Satz gewählt wird, desto niedriger der Unternehmenswert: Je risikoreicher das Unternehmen oder die Zukunft erscheinen, desto schneller möchte der Käufer sein investiertes Geld wieder zurück erwirtschaftet haben.

- Der letztliche Ertragswert ergibt sich, indem man den zukünftig zu erwartenden Gewinn durch den Kapitalisierungszinssatz teilt.

Praxisbeispiel Ertragswertverfahren

Die Unternehmerin Frau Falkenberg (65) betreibt eine Firma für Kuriertransporte und hat die folgenden Zahlen aufbereitet, um eine Unternehmensbewertung durchführen zu können. Da sie einen festen Kundenstamm sowie Verträge mit langen Laufzeiten besitzt, rechnet sie auch für die nächsten Jahre mit einem vergleichbaren Betriebsergebnis.

Bereinigung der Betriebsergebnisse aus der Vergangenheit

| 2020 in EUR | 2021 in EUR | 2022 in EUR | |

|---|---|---|---|

| Betriebsergebnis | 740.000 | 630.000 | 676.000 |

| außerordentliche Erträge (z.B. Verkauf eines Transporters) | – 36.000 | ||

| außerordentliche Aufwände (z.B. Reparaturen) | + 45.000 | ||

| Arbeitnehmer | – 147.600 | – 123.000 | |

| Kalkulatorischer Unternehmerlohn | – 100.000 | – 100.000 | – 100.000 |

| bereinigtes Betriebsergebnis (vor Zinsen und Steuern) | 456.400 | 452.000 | 428.400 |

Ermittlung des in der Zukunft zu erwartenden Gewinns

(456.400 EUR + 462.000 EUR + 428.400 EUR) : 3 = 448.933,33 Euro

Ermittlung des Kapitalisierungszinssatzes

Die Ermittlung des Zinssatzes für langjährige Bundesanleihen ergab 2,32 Prozent.

Die Ermittlung des Risikozinssatzes gestaltet sich allerdings für kleine und mittlere Unternehmen schwieriger. Der Grad der Inhaberabhängigkeit und weitere unternehmensspezifische Risikofaktoren, die auch nach dem Verkauf eine Weile nachwirken, schließen standardisierte Risikoprämien aus, sondern erfordern eine individuelle Bewertung.

Je niedriger das Risiko veranschlagt wird, desto niedriger fällt auch der Zinssatz aus. Gängig sind Risikozuschläge zwischen 5 und 20 Prozent.

Frau Falkenberg schätzt gemeinsam mit ihrem Nachfolgeberater den Risikozins auf 8 Prozent.

Daher ergibt sich ein Kapitalisierungszinssatz von:

2,32 + 8,00 = 10,32 Prozent

Ermittlung des abschließenden Ertragswerts

448.933,33 EUR : 10,32 x 100 = 4.350.129,17 EUR

Der Ertragswert des zu verkaufenden Unternehmens beträgt also 4.350.129,17 Euro. Interpretiert man dieses Ergebnis, bedeutet das: Bei einem Verkaufspreis von 4.300.000 bis 4.400.000 Euro, benötigt der Verkäufer etwas mehr als zehn Jahre, um sein eingesetztes Kapital zurück zu erwirtschaften.

Resümee zum Ertragswertverfahren

Diese Methode ist sinnvoll, um ein Gefühl für die allgemeine Gewinnsituation des Unternehmens zu bekommen. Doch die vornehmliche Schwierigkeit des Verfahrens liegt in der Prognose kommender Ertragsmöglichkeiten. Auch der Zinssatz ist mit seinen verschiedenen Einflussfaktoren nur schwer objektiv festzusetzen. Aus diesem Grund ist es ratsam, professionelle Berater für die realistische Einschätzung hinzuzuziehen.

Vorteile

- der Fokus liegt auf den Gewinnen und dem Geschäftsführergehalt

- die Gewichtung bezüglich vergangener oder zukünftiger Erträge kann angepasst werden

Nachteile

- Gewinne aus der Vergangenheit sind nur ein Anhaltspunkt für die Zukunft

- im Laufe der Zeit können sich Konjunktur und Wettbewerb verändern

- der Kapitalisierungszinssatz ist nur schwierig objektiv festzusetzen, hat aber einen großen Einfluss auf das Ergebnis der Bewertung

Multiplikatorverfahren

Das Multiplikatorverfahren ist eine praxisorientierte Methode zur Bewertung von Unternehmen. Dabei werden Verhältniskennzahlen als Grundlage genommen, um den Wert des zu bewertenden Unternehmens zu ermitteln. Der Multiplikator, der auf den prognostizierten Gewinn vor Zinsen und Steuern (EBIT) des Unternehmens angewandt wird, ergibt sich aus dem realisierten Marktwert von vergleichbaren Unternehmen.

Wenn das zu bewertende Unternehmen keinen Gewinn erwirtschaftet, kann auch der Umsatz als Vergleichsgröße herangezogen werden.

Multiples-Tabellen, die Minimum- und Maximum-Multiplikatoren für verschiedene Branchen angeben, können eine bedeutende Hilfestellung bieten.

Wendet man die passenden Multiplikatoren an, kann man die Preisspanne ermitteln, die für die Mehrzahl der in der jeweiligen Branche zum Verkauf stehenden Unternehmen aktuell aufgerufen wird. In manchen Fällen kann der Preis auch außerhalb dieses Bereichs liegen.

Generell ist es wichtig, die passende Vergleichsgruppe zu finden und Branchen- und Größenunterschiede zu berücksichtigen. Gerade die Besonderheiten werden möglicherweise nicht vollständig durch die Vergleichsgruppe abgedeckt. Hierbei müssen beispielsweise die Stellung des Unternehmens am Markt, seine Kundenbasis, seine Technologie oder sein Management im Speziellen berücksichtigt werden.

Das Multiplikatorverfahren eignet sich besonders für die Bewertung von kleinen und mittelständischen Unternehmen, da es eine schnelle und praxisnahe Methode darstellt. Es kann jedoch auch bei größeren Unternehmen angewendet werden, wenn eine passende Vergleichsgruppe gefunden wird.

Formel

Multiplikatorverfahren Unternehmenswert = prognostizierten Gewinn vor Zinsen und Steuern (EBIT) * branchenspezifischer Multiplikator

Praxisbeispiel Multiplikatorverfahren

Herr Krüger möchte sein Online-Einzelhandelsunternehmen für Elektronikprodukte verkaufen und es zu diesem Zweck mithilfe des Multiplikatorverfahrens bewerten.

Herrn Krügers Unternehmen hat in den letzten Jahren einen stabilen Umsatz von durchschnittlich 2.000.000 Euro und einen EBIT von durchschnittlich 400.000 Euro erwirtschaftet. Er recherchiert nun ähnliche Unternehmen in der Branche, um deren durchschnittliche Bewertungskennzahlen zu ermitteln.

Er hat festgestellt, dass vergleichbare Unternehmen in der Branche zu einem EBIT-Multiplikator von 6,5 bis 8,8 bewertet werden. Diese Multiplikatoren können sodann auf das EBIT des Unternehmens von Herrn Krüger angewendet werden, um einen Bewertungskorridor für das Unternehmen zu erhalten.

Rechnung für den Minimalpreis nach EBIT:

400.000 x 6,5 = minimaler Unternehmenswert von 2.600.000 Euro

Rechnung für den Maximalpreis nach EBIT:

400.000 x 8,8 = maximaler Unternehmenswert von 3.520.000 Euro

Auf diese Weise erhält Herr Krüger eine realistische Preisspanne für die Bewertung seines Unternehmens.

Resümee zum Multiplikatorverfahren

Das Multiplikatorverfahren ist sehr hilfreich, um eine erste Größenordnung zu bekommen, welche Veräußerungspreise in der individuellen Branche aktuell erzielt werden können.

Wichtig zu beachten: Je besser die Informationslage ist und je vergleichbarer die gegenübergestellten Unternehmen mit dem zu bewertenden Unternehmen sind, desto aufschlussreicher wird das Ergebnis.

Vorteile

- einfach zu verstehen und anzuwenden

- Orientierung an aktuellen Marktpreisen

- Das Verfahren ermöglicht die Berücksichtigung von Branchenunterschieden. Hierbei können Branchen-spezifische Multiplikatoren verwendet werden, um eine genauere Schätzung des Unternehmenswerts zu erzielen

Nachteile

- Das Verfahren berücksichtigt nicht die spezifischen Risiken eines Unternehmens und kann daher eine ungenaue Schätzung des Unternehmenswerts ergeben

- Die Methode berücksichtigt Punkte wie Rentabilität, Ertragskraft und Wachstumspotenzial nicht

- Für die Bewertung werden Multiplikatoren vergleichbarer Unternehmen aus der Branche herangezogen – doch wie vergleichbar sind diese tatsächlich?

Discounted-Cashflow-Verfahren

Das Discounted-Cashflow-Verfahren (DCF-Verfahren) ist eine in den vergangenen Jahren immer populärer gewordene Methode zur Unternehmensbewertung, die sich auch international etabliert hat.

Das Verfahren basiert auf der Annahme, dass der Wert eines Unternehmens durch die erwarteten zukünftigen Cashflows (deutsch: Geldfluss, Kapitalfluss, Kassenzufluss) bestimmt wird, die es generieren wird. Der zukünftige Cashflow wird dann auf den heutigen Zeitpunkt diskontiert (abgezinst), um den aktuellen Wert des Unternehmens zu ermitteln.

Formel

Eigenkapital / (Eigenkapital + Fremdkapital) * Cost of equity + Fremdkapital / (Eigenkapital + Fremdkapital) * Cost of debt * (1 – Steuersatz)

_____________________________________________________________________

= WACC (Weighted Average Cost of Capital) = Discount Rate (Diskontierungsfaktor)

Heutiger Wert / (1 + Discount Rate)Anzahl der Jahre

_____________________________________________________________________

= NPV (Net present value) = Summe des abgezinsten Cashflows = Ergebnis Discounted Cash Flow (DCF) des Unternehmens

Berechnung

- Zunächst wird eine Prognose des künftigen Cashflows erstellt, indem man die erwarteten zukünftigen Einnahmen und Ausgaben des Unternehmens analysiert. Die Prognose sollte auf realistischen Annahmen basieren und mindestens fünf Jahre in die Zukunft reichen.

- Berechnung des Diskontierungsfaktors: Der Diskontierungsfaktor wird verwendet, um den zukünftigen Cashflow auf den heutigen Wert abzuzinsen. Der Diskontierungsfaktor hängt von verschiedenen Faktoren ab, wie z.B. dem Risiko des Unternehmens und dem Zinssatz. Außerdem berücksichtigt er den Zeitwert des Geldes.

- Der zukünftige Cashflow wird dann mit dem Diskontierungsfaktor abgezinst, um den heutigen Wert des Cashflows zu erhalten. Diese Schritte werden für jeden prognostizierten Cashflow durchgeführt.

- Die Summe der abgezinsten Cashflows ergibt den heutigen Wert des Unternehmens. Dieser Wert ist der faire Marktwert des Unternehmens und wird als Ergebnis des DCF-Verfahrens verwendet.

Resümee zum Discounted-Cashflow-Verfahren

Die größte Herausforderung am Discounted-Cashflow-Verfahren besteht in der Tatsache, dass es auf Annahmen und Prognosen basiert und daher von der Genauigkeit dieser Annahmen abhängt. Das Verfahren ist auch empfindlich gegenüber Änderungen des Diskontierungsfaktors, der Prognosen oder anderer Annahmen. Es ist daher wichtig, sorgfältig zu arbeiten und verschiedene Szenarien zu berücksichtigen, um eine realistische Bewertung zu erhalten.

Vorteile

- Berücksichtigung des Zeitwerts des Geldes, indem es die zukünftigen Cashflows auf den heutigen Zeitpunkt abzinst: So können die Auswirkungen von Inflation und Zinsschwankungen auf den Wert des Unternehmens einbezogen werden

- Risiken des Unternehmens können einkalkuliert werden: je höher das Risiko, desto höher der Diskontierungsfaktor

- Fokus liegt nicht auf dem Gewinn, sondern auf dem Cashflow des Unternehmens, der als wichtiger Indikator für die finanzielle Gesundheit gilt

Nachteile

- der Kapitalisierungszinssatz wird subjektiv gewählt, hat aber einen besonders hohen Einfluss auf das Ergebnis der Bewertung

- Verhältnisse der Cashflows aus der Vergangenheit sind nur ein Anhaltspunkt für die Zukunft

- Kaum Einbezug der Auswirkungen von Marktbedingungen auf den Wert des Unternehmens: Besonders kurzfristige Einflüsse auf das Marktgeschehen können den Wert des Unternehmens beeinflussen, werden jedoch möglicherweise nicht ausreichend berücksichtigt

Fazit

Eine Unternehmensbewertung ist ein komplexer Prozess, bei dem sowohl vergangener Erfolg als auch zukünftig mögliche Erträge gegenübergestellt werden. Es müssen Annahmen und Prognosen getroffen werden, die subjektiv und nicht einfach zu generieren sind.

Dennoch ist die Firmenbewertung ein essenzieller Schritt im Prozess des Unternehmensverkaufs. Da jede Bewertungsmethode ihre Vor- und Nachteile hat und die Ergebnisse stark variieren können, ist es wichtig, das passende Verfahren auszuwählen, um dem individuellen Unternehmen und seinen Stärken gerecht zu werden. Darüber hinaus ist es ratsam, nicht nur eine Methode zu nutzen, um auf diese Weise einen realistischen Bewertungskorridor zu ermitteln.

Qualifizierte M&A-Berater können hier aufgrund ihrer Expertise und Erfahrung helfen, eine objektive, fundierte und zuverlässige Unternehmensbewertung durchzuführen. Sie verfügen über umfassende Kenntnisse und Kompetenzen in Bezug auf die Auswahl des geeigneten Bewertungsverfahrens, die Analyse von Finanzdaten und Unternehmensrisiken sowie die Berücksichtigung von Markt- und Branchentrends.

FAQs zur Unternehmensbewertung

Wie bewertet man eine Firma?

Es gibt unterschiedliche Methoden zur Bewertung eines Unternehmens. Das am häufigsten angewandte Verfahren ist die Ertragswertmethode, bei dem sowohl vergangene Durchschnittserträge als auch kommende Geschäftsjahre berücksichtigt werden. Außerdem kann man beispielsweise das Substanzwertverfahren, das Multiplikatorverfahren oder die Discounted-Cashflow-Methode einsetzen. Meist empfiehlt es sich, mehrere Methoden zu kombinieren, um eine aussagekräftige Firmenbewertung zu erhalten.

Wie kann ich ein Unternehmen bewerten?

Beispielsweise mithilfe des Multiplikatorverfahrens kann man eine realistische Bewertungsspanne des eigenen Unternehmens ermitteln. Hierbei handelt es sich um eine praxisorientierte Methode, bei der Verhältniskennzahlen als Grundlage genommen werden. Der Multiplikator wird aus dem realisierten Marktwert von vergleichbaren Unternehmen abgeleitet und auf den prognostizierten Gewinn vor Zinsen und Steuern (EBIT) angewandt. Wenn das Unternehmen keinen Gewinn erwirtschaftet, kann auch der Umsatz als Vergleichsgröße genutzt werden. Es ist wichtig, eine passende Vergleichsgruppe zu finden und Branchen- sowie Größenunterschiede zu berücksichtigen. Das Verfahren eignet sich besonders für die Bewertung von kleinen und mittelständischen Unternehmen.

Wie setzt sich eine Unternehmensbewertung zusammen?

Die genaue Zusammensetzung einer Unternehmensbewertung hängt von verschiedenen Faktoren ab, wie z.B. der Branche und der Größe der Firma, den verfügbaren Daten und der Anforderung an die Bewertung selbst. Grundsätzlich gilt, dass in die Bewertung sowohl alle Vermögenswerte als auch alle Schulden des Unternehmens einbezogen werden müssen, um einen umfassenden Überblick über den Wert des Unternehmens zu erhalten und eine realistische Bewertung zu erzielen.

Kommentare